|

|

経営状況分析機関 |

|

|

電子申請支援システム建設業統合版 Q&A - 財務諸表

【決算書入力】工事原価原価から指定した割合や金額で兼業原価へ振分(按分)したい

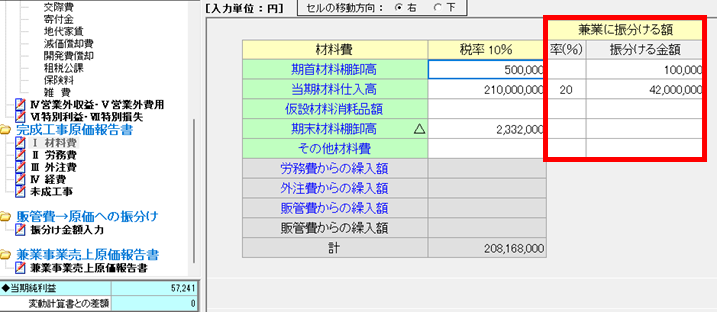

決算書形式で入力されている場合は完成工事原価から指定した割合または金額を兼業原価に振分けることができます。

▼完成工事原価(材料費)の入力画面

※外注費は振分け機能がございません。振分け方法はこちらのQ&Aをご覧ください。

▼完成工事原価(材料費)の入力画面

※外注費は振分け機能がございません。振分け方法はこちらのQ&Aをご覧ください。

【決算書入力】外注費を兼業に振り分けするにはどのようにしたらよいですか?

外注費という科目の性質上、「明細等で工事か、兼業かを分けることが出来る科目」と考えられていることから、按分機能を設けておりません。

兼業の外注費分は「経費」に手動で振り替えをお願いいたします。

①決算書入力画面にて、完成工事原価報告書の外注費に兼業分を引いた金額を入力します。

②兼業事業売上原価報告書の経費の下の(うち外注加工費)に兼業分を入力します。

③兼業事業売上原価報告書の経費に②の金額を含めて入力します。

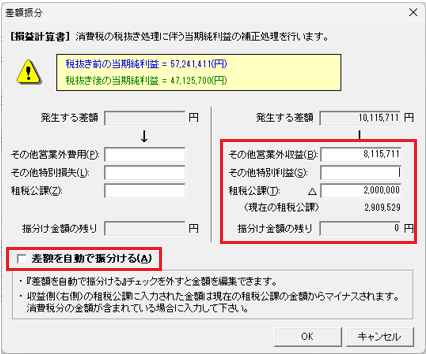

【決算書入力】を閉じると、消費税の差額振分け画面が表示されます

税込みから税抜きに変換時に発生する消費税の差額は、営業外収益で自動振分けされますが、租税公課に含まれる消費税がある場合は除外する必要があります。

租税公課に含まれている消費税額を確認していただき、租税公課に消費税が含まれている場合は[差額を自動で振り分ける]のチェックを外して振分けを行います。

■画面上の「発生する差額」が、租税公課に含まれている消費税額より大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外収益」に入力します。

③租税公課に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

■画面上の「発生する差額」より、租税公課に含まれている消費税額が大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外費用」に入力します。

③「租税公課」に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

※別表5(2)に消費税の記載がない場合は「総勘定元帳」よりご確認ください。

完成工事原価・兼業事業売上原価の経費に含まれている租税公課に消費税が含まれていることがあります。この場合、原価に含まれている消費税額も除く必要があります。

租税公課に含まれている消費税額を確認していただき、租税公課に消費税が含まれている場合は[差額を自動で振り分ける]のチェックを外して振分けを行います。

■画面上の「発生する差額」が、租税公課に含まれている消費税額より大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外収益」に入力します。

③租税公課に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

■画面上の「発生する差額」より、租税公課に含まれている消費税額が大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外費用」に入力します。

③「租税公課」に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

※別表5(2)に消費税の記載がない場合は「総勘定元帳」よりご確認ください。

完成工事原価・兼業事業売上原価の経費に含まれている租税公課に消費税が含まれていることがあります。この場合、原価に含まれている消費税額も除く必要があります。

【決算書入力】有形固定資産において取得価額を未入力のまま期末簿価のみを入力した場合、財務諸表に変換すると取得価額にも金額が表示されてしまいます

有形固定資産の入力画面上部の「取得価格が未入力の場合は、期末簿価を取得価額として計算する」のチェックを外してください。

【決算書入力】雑費の該当科目に入力しましたが、損益計算書では「雑費」に含まれてしまいます。科目を計上することはできますか?

「雑費」に属する費用で、販売費及び一般管理費の総額の10分の1を満たない科目が「雑費」としてまとめて計上されます。別科目として計上する必要がある場合は、建設業用財務諸表に反映した後に「科目」と「金額」を修正してください。

※財務諸表形式で科目名や金額を変更した後、決算書入力画面を開いて更新すると、財務諸表形式で修正した内容が決算書入力の内容に上書きされるため、ご注意ください。

※財務諸表形式で科目名や金額を変更した後、決算書入力画面を開いて更新すると、財務諸表形式で修正した内容が決算書入力の内容に上書きされるため、ご注意ください。

【決算書入力】を閉じると、「損益計算書のその他営業外収益の内訳に、営業外収益合計の10分の1(XXX円)を超える金額が入力されています。」と表示されます

営業外収益のその他に属する科目のうち、営業外収益の合計の10分の1の金額を超えている科目がある場合にメッセージを表示しています。

該当する科目は、財務諸表に変換した際に科目計上され、それ以外は「その他」にまとめて計上されます。

※営業外費用も同様です。

※金額にかかわらず「その他」に計上する場合は、損益計算書の入力画面(財務諸表形式)を開き、[メニュー]-[オプション]-[決算書]タブの「損益計算書で10分1を超える明細を別途明記する」のチェックを外します。

該当する科目は、財務諸表に変換した際に科目計上され、それ以外は「その他」にまとめて計上されます。

※営業外費用も同様です。

※金額にかかわらず「その他」に計上する場合は、損益計算書の入力画面(財務諸表形式)を開き、[メニュー]-[オプション]-[決算書]タブの「損益計算書で10分1を超える明細を別途明記する」のチェックを外します。

【決算書入力】を閉じると、「損益計算書の雑費の内訳に、販売費及び一般管理費の合計の10分の1(XXX円)を超える金額が入力されています。」と表示されます

「雑費」に属する費用で販売費及び一般管理費の総額の10分の1の金額を超えている科目がある場合にメッセージを表示しています。

該当する科目は、財務諸表に変換した際に科目計上され、それ以外は「雑費」として計上されます。

※金額にかかわらず「雑費」に計上したい場合は損益計算書の入力画面(財務諸表形式)を開き、[メニュー]-[オプション]-[決算書]タブの「損益計算書で10分1を超える明細を別途明記する」のチェックを外します。

該当する科目は、財務諸表に変換した際に科目計上され、それ以外は「雑費」として計上されます。

※金額にかかわらず「雑費」に計上したい場合は損益計算書の入力画面(財務諸表形式)を開き、[メニュー]-[オプション]-[決算書]タブの「損益計算書で10分1を超える明細を別途明記する」のチェックを外します。

【決算書入力】を閉じると、「貸借対象表のその他○○○の内訳に資産合計の100分の5(XXX円)を超える金額が入力されています。」と表示されます

流動資産、流動負債、固定負債のその他に入力している金額が資産等総額の100分の5を超えるものは、勘定科目を明記する必要があります。(資産基準:5%ルール)

100分の5を超える金額入力されている場合にメッセージが表示されますので、[OK]ボタンで閉じてください。修正する必要はありません。

100分の5を超える金額入力されている場合にメッセージが表示されますので、[OK]ボタンで閉じてください。修正する必要はありません。

【決算書入力】画面において、科目名が青文字と黒文字で異なる意味があるのでしょうか?

税込決算書から税抜き財務諸表を作成する際には、以下の違いがあります。ご注意ください。。

・青字の項目は税込み入力の場合に税抜き処理が適用されます。

・黒字の項目は税抜き処理が行われないため、そのまま表示されます。

・青字の項目は税込み入力の場合に税抜き処理が適用されます。

・黒字の項目は税抜き処理が行われないため、そのまま表示されます。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()