|

|

経営状況分析機関 |

|

|

電子申請支援システム建設業統合版 Q&A - 財務諸表

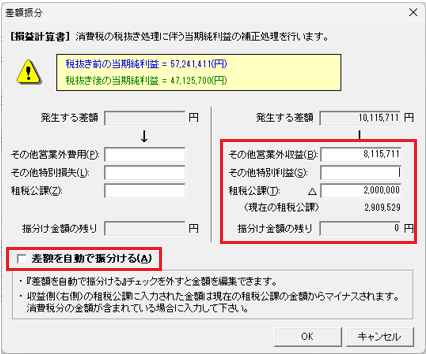

【決算書入力】を閉じると、消費税の差額振分け画面が表示されます

税込みから税抜きに変換時に発生する消費税の差額は、営業外収益で自動振分けされますが、租税公課に含まれる消費税がある場合は除外する必要があります。

租税公課に含まれている消費税額を確認していただき、租税公課に消費税が含まれている場合は[差額を自動で振り分ける]のチェックを外して振分けを行います。

■画面上の「発生する差額」が、租税公課に含まれている消費税額より大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外収益」に入力します。

③租税公課に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

■画面上の「発生する差額」より、租税公課に含まれている消費税額が大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外費用」に入力します。

③「租税公課」に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

※別表5(2)に消費税の記載がない場合は「総勘定元帳」よりご確認ください。

完成工事原価・兼業事業売上原価の経費に含まれている租税公課に消費税が含まれていることがあります。この場合、原価に含まれている消費税額も除く必要があります。

租税公課に含まれている消費税額を確認していただき、租税公課に消費税が含まれている場合は[差額を自動で振り分ける]のチェックを外して振分けを行います。

■画面上の「発生する差額」が、租税公課に含まれている消費税額より大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外収益」に入力します。

③租税公課に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

■画面上の「発生する差額」より、租税公課に含まれている消費税額が大きい場合

①「その他営業外収益」に自動入力されている数値を削除します。

②画面上の「発生する差額」と租税公課に含まれている消費税額の差額を「その他営業外費用」に入力します。

③「租税公課」に租税公課に含まれている消費税額を入力します。

④振分金額の残りが「0円」になったのを確認して[OK]をクリックします。

※別表5(2)に消費税の記載がない場合は「総勘定元帳」よりご確認ください。

完成工事原価・兼業事業売上原価の経費に含まれている租税公課に消費税が含まれていることがあります。この場合、原価に含まれている消費税額も除く必要があります。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()